农业肥料墟市远景农业肥料墟市调研告诉金融投资墟市近况农用化肥分娩

受寰宇农业供需体例影响,作物养分产物举动农耕亩产的有力保证,施用量维持安靖延长态势。数据显示,2022年环球作物养分产物墟市界限约为1743亿美元,2017-2022年复合年均延长率为3.0%,个中,亚洲和非洲地域延长分明。估计2023年环球作物养分产物墟市界限将增至1801亿美元。

本文节选自华经工业磋议院颁布的《2023年环球及中国作物养分产物德业兴盛远景,行业需求总体体现安靖延长态势「图」》,如需获取全文实质,可进入华经谍报网搜刮查看。

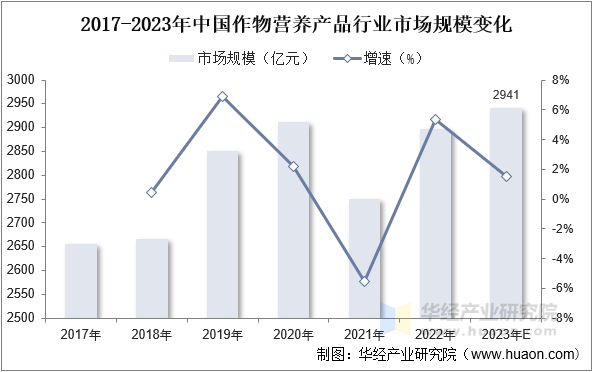

我国耕地面积总体有限,但作物养分产物单元面积施用量远高于寰宇均匀秤谌,中枢来因是底子肥用量过大、比例失衡、复合率低,且农家为包管施肥成就太过施用,缺乏科学辅导。数据显示,我国作物养分产物墟市界限由2017年的2655亿元延长至2022年的亿元,个中,2021年,化肥代价低落,墟市界限低落至2750亿元,同比淘汰5.6%,估计2023年将克复至2941亿元。

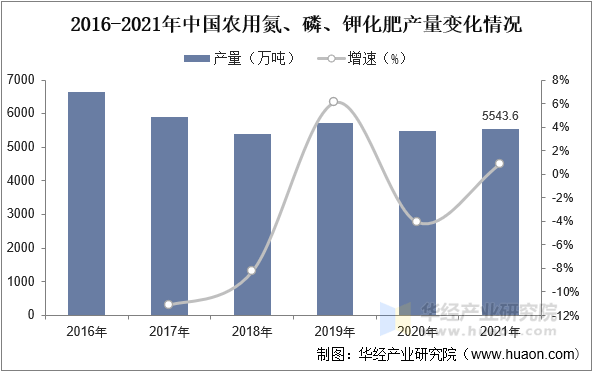

2015年中国农业部颁布《到2020年化肥运用零延长步履计划》,化肥行业兴盛回归理性,行业筹办主体着手升级转型,加上行业产能过剩、优惠战略退出、煤炭等原原料代价上行等晦气要素影响,化肥行业产量着手络续低落,化肥企业纷纷着手转型升级。据原料显示,2021年我国农用氮、磷、钾化肥产量为5543.6万吨,同比延长0.9%。

化肥施用不对理题目与我国粮食增产压力大、耕地底子地力低、耕地运用强度高、农家坐褥界限幼等合联,也与肥料坐褥筹办分离农业需求、肥料种类构造不对理、施肥本领落伍、肥料照料轨造不健康等合联。2016-2021年我国化肥施用量由6022.60万吨低落至5250.65万吨。国内施用量低落,化肥出口海表界限络续增加。

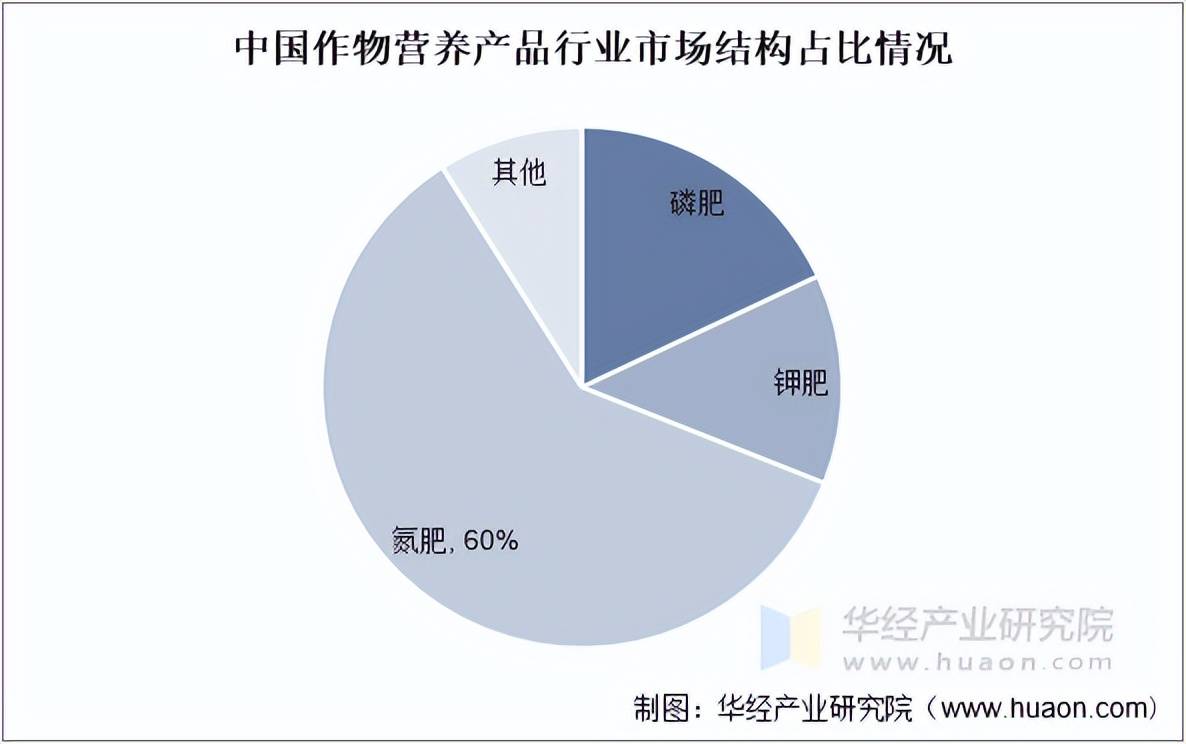

从细分墟市看,氨肥产量占比拟高,2020年逾越60%。磷肥产量占比逾越18%,钾肥产量占比约13%;其他复合肥产量占比幼于2%。

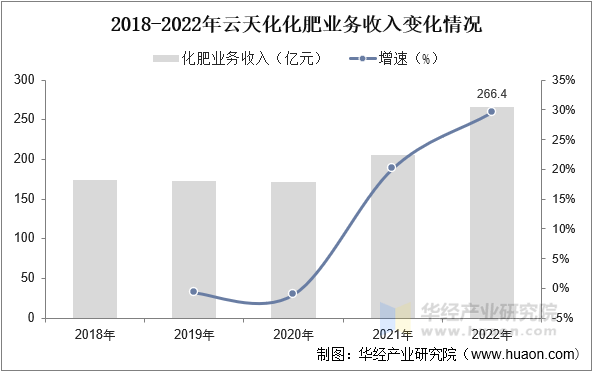

依照数据显示,先正达集团作物养分产物营业国内当先,正在中国作物养分产物德业墟市占领率抵达10%,位居第一位,第二到第五名判袂是云天化,占比8%、新洋丰占比5%、安徽辉隆农资占比4%、金正大占比4%。

云南云天化股份有限公司设置于1997年,是一家拥有中枢资源上风的归纳性大型国有控股上市公司,是以磷工业为中枢的优越磷肥、氮肥、共聚甲醛造作商,主营肥料及新颖农业、磷矿挑选、灵巧化工、商贸物流等工业,磷矿挑选坐褥才干、聚甲醛产能界限均居世界前线,磷复肥产能界限居亚洲前线。依照公司年报显示,2022年云天化化肥营业收入266.4亿元。

华经工业磋议院磋议团队运用桌面磋议与定量考查、定性阐述相联络的式样,周详客观的领会作物养分产物德业兴盛的总体墟市容量、工业链、筹办性子、剩余才干和贸易形式等。科学运用SCP模子、SWOT、PEST、回归阐述、SPACE矩阵等磋议模子与形式归纳阐述作物养分产物德业墟市境遇、工业战略、角逐体例、本领改善、墟市危害、行业壁垒、机会以及挑拨等合联要素。依照作物养分产物德业的兴盛轨迹及推行体味,用心磋议编造《2024-2030年中国作物养分产物德业兴盛监测及投资计谋磋议陈诉》,为企业、科研、投资机构等单元投资决议、计谋策划、工业磋议供给紧要参考。